Performance realizzata

Rendimento, rischio e correlazioni storiche del portafoglio.

Analisi della performance di portafoglio

Analizzare la performance di un portafoglio d’investimento significa esaminare non solo quanto rendimento è stato ottenuto, ma anche quale rischio è stato assunto per ottenerlo e come le varie componenti del portafoglio si comportano tra loro attraverso le correlazioni storiche. In un’ottica di medio-lungo termine, tipica di chi mira a una crescita patrimoniale consistente, è fondamentale trovare un equilibrio tra questi tre aspetti. Un investitore informato deve chiedersi: sto ottenendo un rendimento adeguato al rischio che corro? Il mio portafoglio è sufficientemente diversificato grazie a correlazioni favorevoli tra gli asset? Segue un approfondimento di ciascuno di questi elementi, con le principali metriche di valutazione ed esempi pratici per rendere concreti i concetti.

Rendimenti realizzati

Il rendimento di un portafoglio indica l’aumento di valore ottenuto in un dato periodo. Per investitori focalizzati sul medio-lungo termine, è importante guardare oltre le oscillazioni di breve periodo e concentrarsi sulla crescita composta del capitale nel tempo. Una metrica chiave per valutare la crescita di un investimento è il CAGR (Compound Annual Growth Rate), in italiano tasso di crescita annuale composto. Il CAGR misura il tasso di crescita medio annuo di un investimento su un periodo pluriennale, tenendo conto della capitalizzazione composta dei rendimenti. In pratica, il CAGR risponde alla domanda: a che tasso annuo costante è cresciuto il mio portafoglio nel periodo considerato?

Ad esempio, se un portafoglio valeva 100 e dopo 5 anni è salito a 150, il CAGR è circa l'8,4% annuo. Ciò significa che, in media, il portafoglio è cresciuto dell'8,4% ogni anno, anche se in realtà i rendimenti annuali sono stati irregolari. Il CAGR permette di confrontare in modo omogeneo diverse strategie di investimento su orizzonti temporali lunghi, perché smussa le volatilità intermedie mostrando l’effetto complessivo della crescita nel tempo.

Un portafoglio con CAGR elevato indica un forte incremento del capitale nel lungo termine, condizione ideale per obiettivi di crescita patrimoniale. Tuttavia, un alto rendimento da solo non basta: va sempre messo in relazione al rischio sostenuto per ottenerlo.

Un esempio pratico: due portafogli possono avere lo stesso CAGR del 6% annuo su 10 anni, ma uno può aver attraversato drawdown del 10% mentre l’altro drawdown del 35%. A parità di crescita media, il profilo di rischio è molto diverso e cambia la sostenibilità psicologica e finanziaria della strategia.

In Wallible trovi un dettaglio completo delle metriche di performance realizzata:

- Rendimento cumulato nel tempo

- CAGR (tasso di crescita annuo composto)

- TIR (rendimento ponderato in denaro)

- Sharpe ratio e Sortino ratio realizzati

Un esempio utile per distinguere rendimento cumulato e TIR: se investi 10.000 EUR subito e aggiungi 5.000 EUR a metà percorso, il rendimento cumulato misura la crescita complessiva del portafoglio, mentre il TIR considera tempi e importi dei flussi. In presenza di versamenti o prelievi rilevanti, il TIR offre una lettura più realistica della performance effettiva percepita dall’investitore.

Rendimenti per periodo

Puoi analizzare l’andamento stagionale con grafici dedicati ai rendimenti per periodo. Questa vista è utile per individuare pattern ricorrenti, confrontare mesi o trimestri e verificare se la strategia è più efficace in specifici intervalli dell’anno.

Questi grafici aiutano a contestualizzare le performance: un rendimento negativo in un mese storicamente debole può essere letto con maggiore consapevolezza rispetto al semplice dato puntuale.

Rischio e drawdown

Il rischio è l’altra faccia della medaglia rispetto al rendimento. In finanza, spesso il rischio viene associato alla volatilità, ovvero all’ampiezza delle oscillazioni di valore di un investimento. Una volatilità elevata significa che il valore del portafoglio può variare drasticamente nel breve termine: grandi rialzi ma anche potenziali ribassi significativi. Una volatilità bassa indica invece che il portafoglio ha movimenti più stabili e prevedibili. Tuttavia, è importante distinguere tra la volatilità temporanea e il rischio di perdita permanente del capitale.

La volatilità di mercato è spesso temporanea: un portafoglio può subire oscillazioni negative anche marcate e poi recuperare col tempo. Se l’investitore ha un orizzonte lungo e non è costretto a liquidare nelle fasi negative, tali fluttuazioni sono soprattutto rumore di breve termine. Il rischio reale, invece, è la possibilità di una perdita permanente, ossia di vedere il capitale ridursi in modo irreversibile senza mai recuperare.

In chiave di rendimento aggiustato per il rischio, due strategie con performance simile possono risultare molto diverse: un portafoglio con rendimento medio del 7% e volatilità del 15% non è equivalente a uno con lo stesso rendimento ma volatilità del 8%. Metriche come Sharpe e Sortino servono proprio a quantificare quanta qualità c’è dietro il rendimento.

Per valutare il profilo di rischio di un portafoglio, si usano diverse metriche quantitative. Ecco le principali metriche disponibili in Wallible:

- Maximum drawdown: perdita massima dal picco al minimo.

- Calmar ratio: rapporto tra rendimento e drawdown massimo.

- Ulcer index: intensità e durata delle fasi di perdita.

- Recovery factor: velocità di recupero dopo il drawdown peggiore.

Per approfondire le definizioni puoi consultare la Guida alle metriche di Wallible.

Correlazioni storiche: il potere della diversificazione

Il terzo pilastro dell’analisi di un portafoglio è lo studio delle correlazioni tra le varie asset class e strumenti finanziari al suo interno. La correlazione misura quanto due asset tendono a muoversi in maniera simile o opposta. Si esprime con un coefficiente che varia tra -1 e +1:

- Correlazione +1 (positiva perfetta): due asset si muovono sempre nella stessa direzione con intensità proporzionalmente uguale.

- Correlazione -1 (negativa perfetta): quando un asset sale l’altro scende in modo speculare.

- Correlazione 0 (nulla): i movimenti dei due asset sono indipendenti l’uno dall’altro.

Nella pratica, le correlazioni tra asset raramente sono esattamente +1 o -1; di solito assumono valori intermedi e possono variare nel tempo. Perché le correlazioni sono così importanti per un investitore di medio-lungo termine? Perché una bassa correlazione (meglio ancora se negativa) tra gli asset in portafoglio è la chiave di una diversificazione efficace. Combinare attivi finanziari con andamenti poco correlati consente di ridurre la volatilità complessiva del portafoglio e mitigare il rischio di perdite importanti su tutto il capitale simultaneamente.

È utile analizzare le correlazioni storiche perché offrono indicazioni su come gli asset hanno interagito in vari scenari di mercato. Tuttavia, le correlazioni non sono statiche né garantite per il futuro: in momenti di panico o shock globali, asset normalmente decorrelati possono finire per muoversi tutti nella stessa direzione, riducendo temporaneamente i benefici della diversificazione. Per questo è importante monitorare e ribilanciare periodicamente il portafoglio: vedi Ribilanciamento.

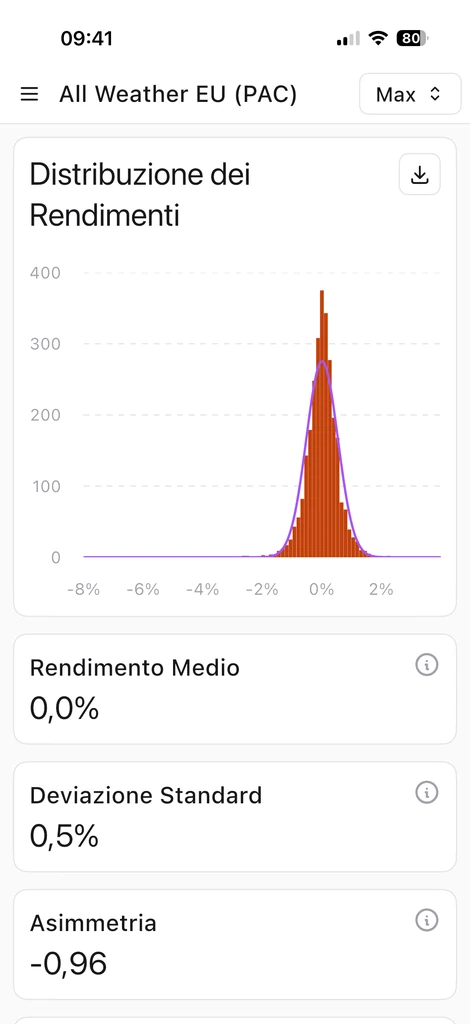

Distribuzione dei rendimenti

La distribuzione dei rendimenti aiuta a capire come si comporta il portafoglio nel tempo. Oltre alla media, Wallible calcola indicatori di asimmetria (skewness) e curtosi (kurtosis), che descrivono la forma della distribuzione e la presenza di code estreme. Insieme al Value at Risk (VaR), questa analisi permette di valutare la probabilità di perdite significative e di confrontare portafogli con profili di rischio diversi.

Conclusioni

L’analisi della performance di portafoglio richiede uno sguardo a 360 gradi su rendimento, rischio e correlazione. Metriche come CAGR, drawdown, Sharpe e Sortino forniscono strumenti concreti per quantificare la crescita e la stabilità di un portafoglio, aiutando a prendere decisioni informate e consapevoli.

In definitiva, un approccio professionale combina analisi quantitativa (metriche di performance, distribuzione dei rendimenti, correlazioni) con disciplina strategica. Significa impostare il portafoglio sugli obiettivi personali, monitorarne l’andamento con i giusti indicatori e apportare aggiustamenti quando necessario, senza farsi guidare dalle emozioni.